【导语】自2025/26年度新季玉米上市以来,集中上市时段市场预期有一定卖压,但该情况迟迟未能出现,1月份市场预期供应有明显增量出现,但基层售粮进度提升依旧缓慢,市场价格持续上行之势。春节前市场来看,下游深加工、饲料企业存在一定节前备货需求,叠加贸易商有逐步建库意向,市场货源供应增量有限,基层农户心理价位坚挺,预计节前玉米市场依旧偏强呈现。

进入1月份,国内玉米市场延续上涨之势,供需博弈结果来看依旧是下游被动接受价格上涨,卓创资讯认为主要原因在于市场货源增量不及预期、期货盘面上涨带动市场情绪以及刚性需求持续存在。

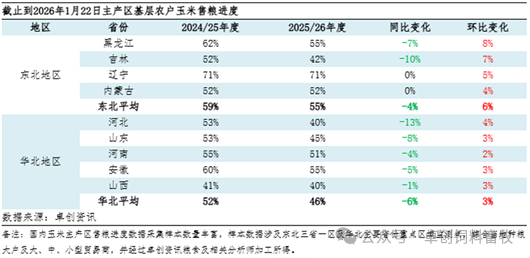

2025/26年度基层售粮进度已慢于去年同期

进入1月份玉米产区基层售粮进度提升缓慢,两大产区逻辑重心略有不同,东北产区基层农户惜售情绪松动,但干粮价格偏高,销区接受度不高,实际成交量维持低位,市场供应增量不足。华北市场来看,一则因早期潮粮售价较低,农户对于手中余粮较为惜售,再则进入中下旬也就是步入农历腊月售粮意向本有明显提升,但一轮大范围雨雪降温天气导致销售延后。就东北、华北两大地区玉米平均销售进度来看,截止到1月22日,2025/26年度玉米平均销售进度50.5%,去年同期为55.5%,总体来看今年主产区玉米销售进度已经慢于去年同期。

港口库存增长缓慢,明显低于去年同期

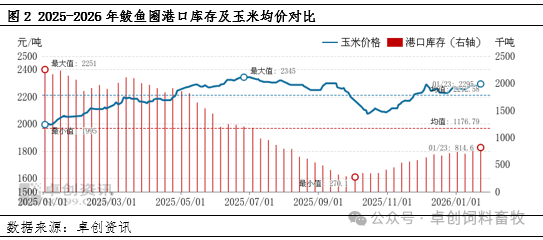

卓创资讯监测数据显示,截至2026年1月23日,北方六港周度玉米库存224.8万吨,去年同期为648.9万吨,2024年同期为218.4万吨,整体本年度北港库存量明显低于2025年同期,但略高于2024年同期。以鲅鱼圈为例,截至2026年1月23日,鲅鱼圈港口库存81.46万吨,去年同期为213.96万吨,2024年为82.33万吨。从集港情况来看,本周鲅鱼圈玉米集港量22.5万吨,周度下海量29.05万吨。

从春节前售粮预期来看,伴随春节渐进,预计华北、东北基层售粮仍有增量可能,但渠道库存偏低,贸易商有建库可能,从而影响到市场实际供应增量。不过近期储备粮投放持续进行中,下游饲料企业原料可选择性增加。

综合来看,春节前期玉米市场或呈现供需双增,不过基层农户售粮心理价位坚挺,成本支撑下市场行情或偏强呈现,预计华北玉米价格运行区间为2200-2300元/吨。