近期,生猪市场持续偏弱震荡,进入二季度以来仔猪价格整体上涨不及预期,6月初仔猪价格更是再次明显下跌至成本线以下,全国多地区7公斤仔猪成交价单周下跌50元/头,多地已经跌至180元/头,且养殖户补栏积极性差,生猪需求疲软。随着后续补栏旺季进入尾声,以及育肥成本压力持续上升,或将提高母猪淘汰速度,真正开启产能去化调减的新一轮行情拐点。

仔猪单周跌50元!多地成交价降至180元/头

进入二季度以来,生猪市场依旧维持偏弱磨底的态势震荡波动,临近6月末仍未出现明显上涨迹象。截至今日,据猪场动力网监测数据显示,全国外三元生猪均价为9.44元/公斤,基本与昨日持平。

而仔猪价格在经历4月中下旬到5月上旬的短暂回暖之后,再次出现明显下跌。据多地市场交易反馈,仔猪均价单周就下跌40-50元/头,部分地区7公斤仔猪的实际成交价格已经普遍降至180-190元/头。

例如西南产区受疫情和气候影响猪价持续走低,川渝及贵州市场生猪价格维持在8.9元/公斤附近,截至6月10日,7公斤仔猪周内实际成交价格再次下调20-30元/头,跌至主流180-190元/头。

还有仔猪中介反映,像是湖北等部分地区的7公斤仔猪市场成交价甚至已经降至150-160元/头。

供给端与需求端双面夹击,猪价上涨缺乏动力

当下,猪价持续低迷的核心原因还是供给端压力过高。据mysteel监测样本企业数据显示,6月规模猪场整体出栏总量环比5月小幅下降1.67%,但受当月自然天数更少影响,市场日均出栏量环比反而提升1.62%,短期生猪出栏压力不降反增。

叠加此前猪价小幅回暖时期,二育进场、养殖端压栏增重等因素,大猪集中上市,导致标肥价差持续倒挂,市场猪肉实际供给量持续增加,最终引发猪价低位震荡,缺乏实际上涨动力。

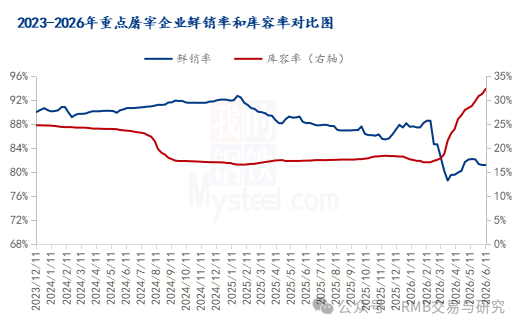

而从需求端来看,虽然已经临近端午节,但备货需求整体偏弱,没有集中大批收猪动作;全国重点屠宰场冻品库容率达到32.32%,同比上涨14.98%,冻品库存高位形成隐形供给。

叠加夏日高温天气影响,猪肉消费进入淡季,消费端无明显利好拉涨猪价。

一般来说,二季度正值仔猪补栏旺季,但随着生猪市场行情持续磨底,缺乏价格上涨空间,仔猪价格也随之下跌,养殖户补栏情绪较差。

亏损持续加速母猪淘汰,有望迎来产能真正去化

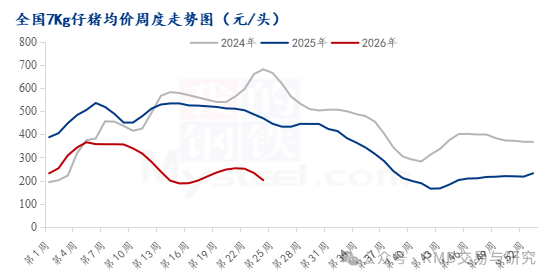

据mysteel数据显示,1-6月国内7公斤外三元仔猪出栏均价为274元/头,较2025年下滑216元/头,处于近8年来的最低位。而目前全国多地的仔猪价格,已再次降至行业断奶仔猪平均成本线以下。

若按照180-190元/头成交价估算,较规模企业平均成本260元/头来看,亏损最可达80元/头,而按150-160元/头估算,亏损最高可达110元/头!

尽管目前仔猪价格下跌持续时间较短,规模猪场或头部集团企业可以依靠优秀的成本控制能力、资金链以及ag旗舰厅的技术支持,扛住一波亏损。但进入三季度,随着补栏旺季进入尾声,仔猪价格或将持续回落,规模企业尤其是中小型规模企业成本压力将迅速升高。

在此情况下,仔猪育肥模式产生的持续亏损或将加速母猪端的淘汰出清。据mysteel数据显示,5月检测样本企业能繁母猪存栏环比下降1.32%,创下年内最大单月去化幅度,但周期传导导致市场供给实质性收紧至少要到年末才会显现。

后续随着养殖企业成本、现金流及负债率攀高,叠加天气影响,能繁母猪正常产能调减或真正开启,行情或在明年迎来周期性回暖。